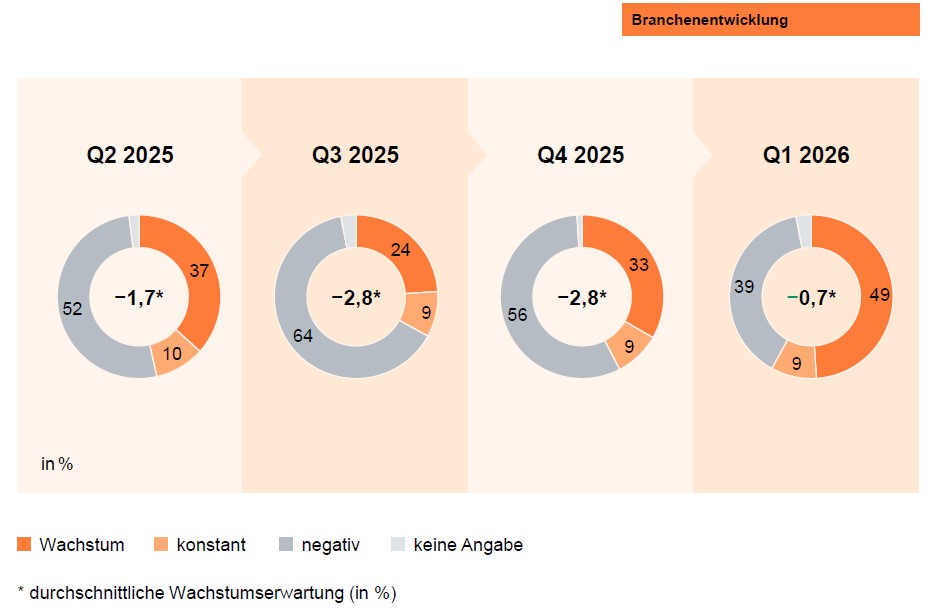

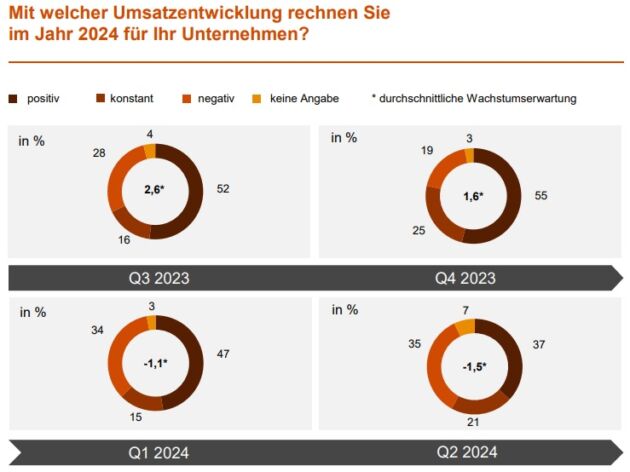

Das aktuelle Maschinenbaubarometer von PWC zeigt zwar, dass die Anzahl derjenigen Entscheidungsträger, die optimistisch auf die Entwicklung der deutschen und weltweiten Konjunktur blicken, im Vergleich zum Vorquartal gestiegen ist. Allerdings liegt der Anteil der Unentschlossenen auf einem rekordverdächtigen Hoch. Jeder fünfte befragte Entscheidungsträger erwartet eine positive Entwicklung der deutschen Konjunktur in den kommenden zwölf Monaten. Der Anteil der Optimisten ist seit dem Vorquartal sogar um 11% gestiegen. 42% der befragten Unternehmenslenker blicken hingegen unentschlossen auf die deutsche Wirtschaft. Das sind 8% mehr als im Vorquartal und der höchste Wert der letzten fünf Jahre. Deutlich besser sieht es mit Blick auf die Weltwirtschaft aus: 44% der Entscheidungsträger (+5% gegenüber dem Vorquartal) rechnen mit einer Konjunkturbelebung auf globaler Ebene. Allerdings blicken vier von zehn Manager unentschlossen auf die weitere Entwicklung. Gerade der Blick auf das Wachstum im laufenden Jahr ist negativ geprägt. Viele Indikatoren sprechen für ein weiteres Schrumpfen der Branche in den kommenden Monaten. Für den gesamten Maschinen- und Anlagenbau gehen die Entscheider von einer durchschnittlichen Umsatzentwicklung von –3,9% aus. Gegenüber dem Vorquartal ist dies zwar eine Erholung von 1,2%, allerdings zeigt eine breitere Perspektive, dass dies das fünfte Quartal mit einer negativen Umsatzprognose in Folge ist. Dieser Branchentrend scheint sich zu verstetigen, und wird zusätzlich durch die negativen Umsatzerwartungen für das eigene Unternehmen der Befragten befeuert. Denn auch hier liegt die Prognose inzwischen im negativen Bereich: Im Schnitt bei -1,5%. Mehr als ein Drittel der Entscheider glaubt, dass ihr eigener Umsatz im Jahr 2024 weiter schrumpfen wird.

Die unsicheren konjunkturellen Rahmenbedingungen und geringen Wachstumsaussichten bekommen die Unternehmen auch ganz konkret in ihrem Tagesgeschäft zu spüren. Die durchschnittliche Auslastung im Maschinenbau liegt derzeit bei 85,6% – eine marginale Verbesserung gegenüber dem historischen Tiefstwert des letzten Quartals. Leicht weniger als jeder dritte Betrieb arbeitet noch an der oberen Kapazitätsgrenze, zum Jahreswechsel war es beinah noch die Hälfte der befragten Unternehmen. Einen Hoffnungsschimmer gibt es dennoch: die Dynamik aus Inflation und Preissteigerungen scheint an ein Ende zu kommen. So planen lediglich noch 20% der Befragten mit Preissteigerungen für ihre Erzeugnisse und Dienstleistungen im kommenden Quartal – der niedrigste Stand der letzten fünf Jahre. Zudem erwartet ungefähr ein Drittel (34%) der Befragten, dass ihre Gesamtkosten im kommenden Quartal weiter steigen werden – ein spürbarer Rückgang um 13% im Vergleich zum Vorquartal. Dessen ungeachtet bleibt der Kostendruck die größte Herausforderung für die Branche. Acht von zehn Entscheidungsträgern sehen dies als Hindernis für ihr eigenes Wachstum. Weitere wesentliche Hemmnisse sind der Fachkräftemangel (78%) und die politischen Entwicklungen im Ausland (69%). Darüber hinaus bemängeln sechs von zehn Befragten das schwierige Regulierungsumfeld für ihr Unternehmen.